Artículos

Equidad, representación y finanzas. Los impuestos desde los debates legislativos. Mendoza, 1852-1880

Resumen: Este trabajo se pregunta por la construcción del Estado de Mendoza entre 1852 y 1880 a través de su fiscalidad. El objetivo del trabajo es analizar los debates legislativos relativos al tratamiento de proyectos sobre impuestos para identificar los rasgos de la cultura tributaria. Mediante un análisis de los debates legislativos, normas específicas y artículos de prensa, se corrobora la hipótesis de que la cultura tributaria estuvo marcada por la tensión entre los principios liberales proclamados y las dificultades para implementarlos de forma concreta, dadas por las carencias en los elencos estatales e instrumentos de medición.

Palabras clave: Estado, Fiscalidad, Legislatura, Siglo XIX, Mendoza.

Equity, representation, and finances. The Taxes from legislative debates. Mendoza, 1852-1880

Abstract: This work asks about the construction of the State of Mendoza between 1852 and 1880 through its taxation. The objective of the work is to analyze the legislative debates related to the treatment of tax projects that took place in the province of Mendoza between 1852 and 1880 in order to identify the features of the tax culture. Through an analysis of legislative debates, specific regulations and press articles, the hypothesis that the tax culture was marked by the tension between the proclaimed liberal principles and the difficulties to implement them in a concrete way is corroborated, given by the deficiencies in the state employees and measuring instruments.

Keywords: State, Taxation, Legislature, 19th century, Mendoza.

Introducción

En1 las últimas décadas, se ha dado un consenso historiográfico que considera el Estado como fruto de un proceso de construcción complejo. Así, el Estado no es visto como un punto de llegada, sino como hipótesis a investigar (Lanteri, 2015). Por otro lado, se ha cuestionado la percepción del Estado como un “aparato” o “cosa”, dado que, en realidad, se trata de una relación social de dominio específica, que se sitúa en un entramado de relaciones sociales (Garavaglia, 2007). En Iberoamérica, los procesos de construcción estatal tuvieron características propias a partir de la temprana vocación republicana y liberal asumida por las dirigencias en las revoluciones de independencia (Sabato, 2014). En el Río de la Plata, la disputa por la organización del régimen interior —centralizado o federal— complejizó este proceso. Frente a lecturas que hacían del Estado central una entidad única que avanzó sobre las provincias de forma unidireccional (Oszlak, 2004), otras destacaron el rol de dirigentes regionales, actores intermedios y sectores populares en la construcción del poder, en procesos que incluyeron conflictos armados y coerción, pero también negociación y consenso (Bragoni y Míguez, 2010).

Entre los enfoques sobre los procesos de construcción estatal, la mirada fiscal ha sido fructífera porque constituye un aspecto central de los Estados. En primer lugar, mediante los impuestos se obtienen recursos para sostener los aparatos que permiten ejercer el poder estatal, para controlar la población y territorio sobre el que pretende dominio. En segundo lugar, la capacidad efectiva de cobrar impuestos, es decir, de extraer recursos de la sociedad, es un índice de la consolidación estatal en ese territorio (Míguez, 2011; Santilli, 2010). Por último, la forma en la cual se distribuyen las cargas da cuenta de los rasgos de la sociedad, de la capacidad de resistencia de esta —o de algunos sectores— hacia la imposición estatal y de la habilidad del Estado para legitimar la extracción de recursos (Schumpeter, 2000; Tilly, 1990; Brewer, 1989). Todos estos rasgos forman parte de la cultura tributaria, es decir, de las prácticas y representaciones de los diversos sectores alrededor del diseño y cobranza de los impuestos (De los Ríos, 2017).

La historia fiscal del siglo XIX iberoamericano muestra la ruptura de los circuitos de producción y tributación coloniales, basados en el privilegio, la desigualdad y la transferencia de recursos de algunas regiones a otras a través del “situado”. Ante el fin de aquellos ingresos, fue urgente la construcción de otra fiscalidad para sostener los nuevos Estados y la guerra (Schmit, 2012; Amaral, 2015). Los principios de legitimidad liberal implicaban que la fiscalidad debía erigirse sobre nuevas bases: la equidad, la obligatoriedad universal y la proporcionalidad debían ser pilares de la hacienda republicana. En los Estados que optaran por un régimen federal, además, debía resolverse el problema de la concurrencia entre el Estado federal —central o nacional— y las jurisdicciones —estados o provincias— (Comín y Díaz Fuentes, 2006; Sánchez Román, 2005).

La sanción constitucional de 1853 determinó un nuevo pacto fiscal a partir de la asignación de los impuestos indirectos a la nación por considerarlos de recaudación más fácil para un Estado a erigir, mientras que las provincias debían financiarse con tributos directos (Marichal, 1995). En la práctica, esto implicó la cesión de las aduanas provinciales a la nación —salvo la de Buenos Aires, cuya entrega se dilató hasta 1862 por la escisión de esta provincia de la Confederación— y la difícil construcción de nuevos aparatos fiscales, siempre teniendo como horizonte la justicia impositiva.

En este marco, las cámaras legislativas tuvieron un rol crucial, porque el sistema republicano les asignaba la facultad de sancionar las leyes tributarias. La labor legislativa ha sido analizada en otras provincias, destacando las dificultades para dictar leyes efectivas y regidas por los principios liberales que atendieran a los reclamos de los contribuyentes (Herrera y Parolo, 2012; Parolo y Fandos, 2008). Algunos de esos obstáculos se relacionaron con la pervivencia de prácticas como el arrendamiento de impuestos y el clientelismo (Bonaudo y Sonzogni, 1997; Parolo y Fandos, 2008). Además, los legisladores debían establecer impuestos que no amenazaran el crecimiento económico, con lo que se malograba la posibilidad de aumentar la recaudación (De los Ríos, 2017).

El objetivo del trabajo es analizar los debates legislativos sobre los proyectos impositivos en la provincia de Mendoza entre 1852 y 1880 para identificar los rasgos de la cultura tributaria.2 La hipótesis sostiene que esta estuvo marcada por la tensión entre los principios liberales proclamados y las dificultades para implementarlos. En un primer apartado se presentan las fuentes analizadas y la metodología utilizada. En la sección siguiente, se caracteriza la labor legislativa referente a lo fiscal, así como el sistema tributario resultante. A continuación, se analizan los discursos de los diputados a fin de identificar los principios que debían regir el nuevo régimen tributario y las dificultades para ponerlos en práctica. En otro apartado se estudian los argumentos de la sala para rechazar los impuestos solicitados por el Ejecutivo, mientras que en la siguiente se problematiza la participación de los ciudadanos en la fiscalidad. Finalmente, se trata de sintetizar los principales aportes y de contrastar la hipótesis en las Conclusiones.

Corpus documental y metodología

El corpus documental está formado por fuentes en su mayor parte oficiales: los presupuestos de gastos, cálculos de recursos y leyes impositivas compilados en la colección de los Registros Oficiales y en las carpetas de Gobierno, época independiente, del Archivo General de la Provincia de Mendoza. Por otro lado, se han consultado los libros de actas legislativas y los expedientes legislativos sitos en el Archivo Legislativo de Mendoza. Finalmente, la prensa, especialmente el diario El Constitucional, ha sido otro acervo de documentación.

La metodología ha consistido en la consulta del registro oficial a fin de identificar las normas fiscales, así como los presupuestos y cálculos de recursos, lo cual ha permitido elaborar las Tablas del trabajo. Por otro lado, la compulsa de las actas legislativas, ya realizada durante la investigación doctoral, permitió identificar los ejes y tensiones alrededor de los cuales se fueron enhebrando los debates legislativos, a fin de analizarlos y exponerlos en el desarrollo del artículo.

Finalmente, aunque todas las fuentes son de carácter oficial u oficioso, como el diario citado, el acceso a fuentes emitidas por distintas ramas del Estado ha permitido acceder a distintos puntos de vista, muchas veces en tensión, como también triangular los datos, todo lo cual ha posibilitado dotar de mayor solidez al trabajo.

La labor legislativa en el área fiscal: una mirada sobre los impuestos

La Legislatura de Mendoza, al igual que otros cuerpos legislativos, se encontró frente a una ingente tarea en 1852: tratar un corpus normativo que diera forma al régimen republicano. La constitución de 1854 le añadió más deberes: el dictado de las leyes orgánicas de educación, municipalidades, elecciones, responsabilidad de funcionarios públicos y administración de justicia, entre otros. Se añadían otros asuntos periódicos, como la validación de elecciones y la sanción anual de leyes de presupuestos e impuestos a partir de los proyectos presentados por el Poder Ejecutivo, y la revisión de las rendiciones de gastos de este (Seghesso, 1997).

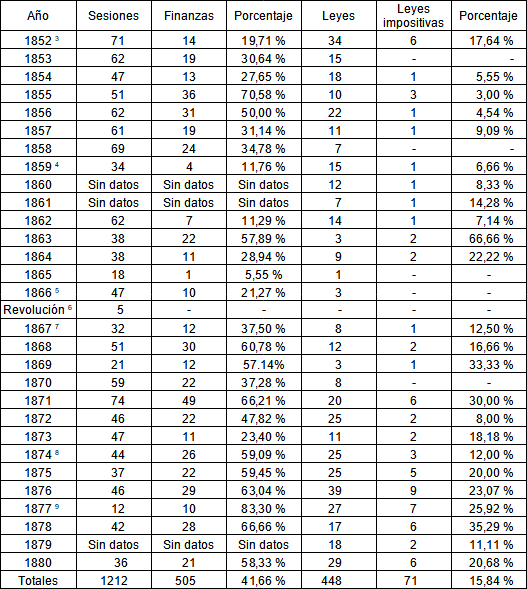

Un examen cuantitativo de las sesiones y leyes dictadas por la Legislatura según sus temas señala la importancia que el cuerpo le dio a lo fiscal en su labor diaria:

Fuente: Elaboración propia a partir de los datos presentados en García Garino (2017)

La Tabla 1 muestra que los asuntos fiscales fueron importantes para los legisladores, pues fueron tratados en casi el 42 % de las sesiones, mientras que casi el 16 % de las leyes se refirieron a temas impositivos. Estas cifras variaron en el período, con mayor presencia en 1855 (71 %), 1868 (60 %) y la década de 1870 (oscilaron entre el 58 y el 83 %). El tratamiento de asuntos fiscales no se tradujo en mayor número de leyes, salvo en la segunda década de 1870, cuando la cantidad no bajó del 20 %. Además, hubo picos en 1852, lo que se puede relacionar con la necesidad de desmontar las leyes fiscales previas al pacto constitucional, y en la década de 1860, cuando la escasa actividad legislativa hizo sobresalir el rubro. La mayor cantidad de normas desde 1875 quizás se vincule con la paulatina consolidación de un Estado que, a partir de la disminución de los conflictos armados, pudo dedicar más tiempo a la administración. La divergencia entre sesiones y leyes se explica porque el dictado de los presupuestos e impuestos solía insumir un elevado número de sesiones, debido a la extensión de los proyectos y a que las disputas eran agitadas. En “asuntos fiscales” se consideraron las normas tributarias, el presupuesto y la organización del aparato fiscal.

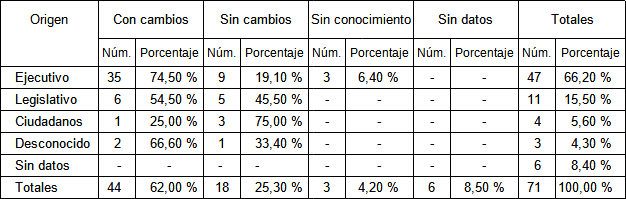

Las leyes también pueden analizarse según el origen del proyecto y el tratamiento legislativo.

Fuente: Elaboración propia a partir de las Actas Legislativas y del ROPM

La primera columna de la Tabla 2alude al actor que introdujo el proyecto o que dio lugar a su formulación, por lo que se han establecido varias categorías: junto al Poder Ejecutivo y al Legislativo -que incluye el o los diputados o bien una comisión-, se agrupa en “Ciudadanos” a las leyes que respondieron a pedidos de particulares. En otros casos ha sido imposible establecer qué origen tenían esas leyes porque no se aclara en las actas. Dentro de cada categoría se ha diferenciado entre las normas modificadas por la sala, aquellas sancionadas sin cambios y aquellas para las cuales las fuentes no explicitan si sufrieron variaciones. En los años para los que no contamos con actas legislativas, pero sí con registro oficial, sólo se ha podido constatar la existencia de leyes fiscales, pero no la entidad que les dio origen ni su tratamiento, por lo que se lo ha consignado en la categoría “Sin datos”.

Como indica la Tabla 2, la mayoría de las leyes partió de proyectos del Ejecutivo, lo que da cuenta de su intensa actividad legislativa, que, en parte, se debía al mandato constitucional de presentar anualmente leyes impositivas. Un 15 % de normas partieron de los diputados, mientras que el 4 % se debió a peticiones de particulares —de rebajas o exención impositiva—, y no se pudo conocer el origen de más del 10 % de las leyes. Una gran cantidad de proyectos fueron modificados en su paso por la Legislatura, lo que muestra que, si la Cámara no presentó gran número de leyes, el tratamiento legislativo no fue un mero trámite. La mayor parte de ellos habían sido proyectos del Ejecutivo (75 %), mientras que la mitad de las propuestas de la Cámara fueron modificadas. Por el contrario, las iniciativas que respondían a pedidos particulares en general no fueron modificadas, al ser asuntos poco controvertidos. La sala se mostró diligente para tratar proyectos, como señala la gran cantidad de sesiones que les dedicó y que más del 60 % sufrieron cambios. Esta disímil disposición del Ejecutivo y la Legislatura respecto de las normas impositivas puede relacionarse con el rol y la praxis de cada poder. Estas diferencias se expresaron en los debates legislativos, mediante discusiones que se analizarán en las secciones siguientes.

A partir del nuevo pacto fiscal establecido por la Constitución de 1853, las entradas fiscales de Mendoza se basaron en patentes que gravaban el capital en giro del comercio y manufacturas, así como los ingresos supuestos de los profesionales y la contribución directa a la propiedad inmobiliaria y el ganado en pie. A estos impuestos se sumaron el papel sellado, cuyo uso era obligatorio en procesos judiciales y operaciones de carácter público, y el impuesto a las herencias. En todos los casos, fueron impuestos graduados, que establecían cánones o porcentajes de gravamen en función de categorías según el monto del capital, la ubicación geográfica, el tipo de propiedad, la magnitud de las operaciones o la distancia entre legador y herederos.

Los impuestos se fueron separando en distintas normas a medida que eran más complejos. Así, el ganado en pie con destino a Chile tuvo una ley propia, y las patentes municipales se escindieron de las fiscales desde 1876, aunque en 1877 volvieron a ser percibidas por el gobierno provincial. En todos los casos, el objetivo era establecer gravámenes equitativos, tanto respecto de los capitales involucrados en la actividad como entre sectores económicos y regiones. Por otro lado, hubo otros ingresos como los peajes; remates de cal, sal y nieve, de bodegones, bolos y billares, de fondas de baile y de potreros de cordillera; multas de policía; cementerio; carcelaje, entre otros, que redujeron su importancia a medida que los impuestos tendían a racionalizarse.

En la mayoría de los casos, las leyes establecieron al receptor o tesorero —encargado de percibir las rentas y realizar los depósitos o pagos autorizados para los proveedores del Estado— para cobrar los impuestos en la ciudad de Mendoza, mientras que, en cada departamento, el subdelegado era el encargado de cobrarlos. Una vez vencidos los plazos, en ocasiones se nombraba a ciudadanos particulares como recaudadores fiscales para que emplazaran a los contribuyentes morosos a pagar. Así, en general, la recaudación estaba a cargo de agentes asalariados del Estado: en el caso de la capital, por el ocupante de un cargo especializado; y en la campaña, por un agente que cumplía un largo y variado conjunto de tareas de orden político, administrativo, judicial y fiscal.10 Respecto del cobro de los remates, no se han encontrado datos sobre cómo se asignaban estos remates y cómo implementaban su tarea las personas a cargo de ella.

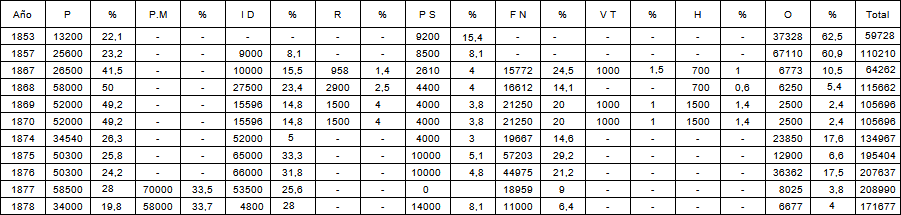

En la siguiente Tabla se puede observar un panorama de los ingresos previstos.

Fuente: Elaboración propia sobre la base de los cálculos de recursos consultados en el ROPM.

Referencias: P (patentes), PM (patentes municipales), ID (impuestos directos), R (remates), PS (papel sellado), FN (fondos nacionales), VT (venta de tierras), H (herencias), O (otros)

La Tabla confirma la decreciente participación en los ingresos de los variados tributos que provenían de la etapa anterior (carcelajes, pontajes, multas, policía, remates, entre otros) frente a los nuevos impuestos como las patentes, la contribución directa y el papel sellado. Los dos rubros más importantes fueron los dos primeros, que sumaban el 65 % de los ingresos y alcanzaron el 90 % en 1878. El detalle muestra el predominio de las patentes, si bien en 1875 y 1876 se previó que los impuestos directos aportarían más ingresos, lo que muestra su sostenido crecimiento. Respecto de las patentes, también se debe destacar el buen desempeño de aquellas destinadas al sostén de las municipalidades, lo que puede explicar el interés del erario provincial por recuperar su recaudación. El papel sellado, por su lado, ofreció un discreto, pero continuo, aporte mientras que los impuestos sobre las herencias y donaciones y, especialmente, las ventas de tierras no pudieron ofrecer ingresos estables. Finalmente, fue notable la incidencia de los fondos nacionales en la década de 1860 (lo que coincidió con alzamientos político-militares), que después descendió mucho.

Justicia, equidad y proporcionalidad: la sala como entidad tributaria

Los legisladores mendocinos coincidieron con colegas de otras provincias en los principios que debían regir las leyes impositivas: universalidad, es decir, que todos los habitantes debían colaborar con el sostén del Estado sin que hubiera privilegios; la obligatoriedad de la carga y la equidad, lo que implicaba que los impuestos recayeran en mayor medida sobre los sectores con mayores recursos.12 Así, se definió “la justicia y equidad” como “la bace de todo impuesto”.13

Las provincias debían cumplir el pacto fiscal que reservaba los impuestos indirectos para el Estado nacional, dejando los directos para las provincias, por lo que había que eliminar las aduanas interprovinciales. Este fue el objetivo de las leyes impositivas de 1852, que prohibieron los impuestos a la importación, exportación y circulación de bienes, y fueron aprobadas si bien los diputados sabían que dejaban a la provincia sin rentas, por lo que se debían dictar otras leyes.

Al debatir las patentes sobre los vehículos del comercio interprovincial se suscitaron dudas sobre su constitucionalidad. En 1869, el ministro de Hacienda14consideró que la patente propuesta sobre la salida de las mulas de carga era inconstitucional, porque era “derecho de transito, y se dice claramente que no habrán mas aduanas que las nacionales”, y añadió que tales gravámenes podían ser impugnados ante la Suprema Corte. Un diputado adujo que todas las provincias cobraban impuestos a las mercancías que salían de ellas, aclarando que “[n]o son pues Aduanas las que se establecen sino simples recaudadoras que se situan en el lugar mas comodo para hacer el cobro”.15 Las discusiones muestran que los diputados tuvieron presente el pacto fiscal en el que debían enmarcar los impuestos provinciales, si bien la “letra chica” implicaba zonas grises y dudas.

Las normas y los debates indican que los diputados conocieron varios tipos de tributos, como los impuestos directos, indirectos y los graduados. La elección por una modalidad se relacionaba con la capacidad del Estado para tasar propiedades y hacer efectivos los impuestos, y con el objetivo de establecer impuestos equitativos, para que quienes poseyeran mayores bienes pagaran más.

Desde la ley impositiva de 1855 se implementó un impuesto graduado para la contribución directa, con un canon diferente para la propiedad labrada, el ganado y las casas de la ciudad de Mendoza y de la campaña, sin considerar el valor particular de la propiedad. El dispositivo se extendió a las patentes desde 1867, ya que en cada rubro se establecieron clases que buscaban gravar más a los capitales más altos. Lo mismo se hizo con las estancias de ganado, divididas en categorías en función de la cantidad de cabezas que criaban. Los impuestos de tipo graduado fueron una herramienta utilizada durante todo el período para lograr una tributación más equitativa.

La opción por este tipo de impuesto implicó controversias al definir las categorías de tributación —diferenciando, por ejemplo, entre terrenos cultivados, cultivables, incultos y con viñedos—.16 Los diputados conocían los límites de los impuestos graduados y, en referencia a las propiedades, sabían que “en un mismo departamento las habia de muy diferentes valores”.17

La carga sobre la propiedad inmueble, por un lado, y el comercio, manufacturas y servicios, por el otro, produjo polémica. Aquella era gravada a través de la contribución directa o el derecho territorial, y los segundos, mediante las patentes. Era habitual considerar altas las patentes en comparación con la contribución directa o viceversa.18 Un diputado observó que

la discusion de impuestos se ha convertido en la defenza de los intereses de cada uno de los Señores que ocupan un puesto en esta Camara. […] Con semejante sistema ya no son los impuestos del pueblo los que ocupan a la H. Camara, sino la particular en que cada Diputado se siente afectado.19

El alegato destaca la dificultad para conciliar intereses contrapuestos y la tensión entre la búsqueda del interés colectivo y las lealtades particulares de cada actor. Como mostró el análisis de los cálculos de recursos, en general las patentes, es decir, comercio, manufacturas y servicios, contribuyeron al fisco más que la propiedad gravada a través de la contribución directa.

Los diputados consideraron la ubicación geográfica en las patentes, porque podían implicar distinto número de clientes y un costo diferencial de mercancías y fletes.20 En la ley impositiva de 1869 se establecieron por primera vez tres series que clasificaban los departamentos según su distancia a la capital provincial y la magnitud de su población. Los impuestos de la segunda serie solían ser más bajos que los de la primera, mientras que muchas actividades de la tercera fueron eximidas. Los diputados reconocían que las series podían ser injustas por la heterogeneidad dentro de los departamentos y entre estos, lo que hacía que cada serie agrupara realidades muy distintas.21

A veces, se eximían algunas zonas, por considerar difícil el cobro de impuestos o por pedido del Ejecutivo o de los pobladores.22 También se implementaron impuestos muy bajos o se exceptuaron sectores que se creían necesarios para el bienestar de una población, como las boticas de campaña.23 Así, se aprobaron exenciones impositivas para estimular el cultivo de las tierras del sur, las minas y la plantación de moreras para producir seda.24 En otros casos, se gravaban rubros en algunos departamentos para proteger los intereses de otra actividad perjudicada por aquellos.25

El uso de la exención impositiva para promover ciertos rubros se discutió al gravar el derecho y la medicina, lo que probablemente se debía a la escasez endémica de profesionales en Mendoza (García Garino, 2017).26 Al tratar la ley de 1857, se suprimió la patente por considerarla lesiva para los profesionales.27 Años más tarde, se rechazó la patente para los abogados sumando otro argumento: los estudios representaban un “capital imajinario” que se debía proteger, agregando que los “abogados con titulos universitarios son escasisimos en el pais, y […] se le[s] debia subvencionar para que permaneciesen”. Otro diputado replicó que se trataba de “un impuesto […] al capital […] representado en la actitud [sic] para ejercer la profecion, y esta es una industria que produce y que de consiguiente hay justicia en que pague un impuesto”.28 Ambos diputados sabían que los estudios universitarios constituían un tipo de capital especial. Sin embargo, su carácter intangible no le impedía generar ganancias, por lo que hubiera sido injusto que quedara exento. Años después, el hecho de que los profesionales pagaran patente ya no despertó objeciones.

En otros casos se buscó desalentar actividades consideradas inadecuadas mediante gravámenes elevados, como las peleas de gallos, las pulperías, los billares y las casas de prenda. Durante la discusión de la ley de impuestos de 1855, algunos diputados querían aumentar el valor de la patente de los reñideros de gallos “por lo inmoral”, con el fin de que se fuesen extinguiendo. Otros aducían que, si la actividad desaparecía, la campaña se volcaría a “otras diberciones mas perniciosas y perjudiciales”. Las pulperías también fueron consideradas “un foco de corruccion y muy perjudiciales y nada se perderia conque se cerrasen, mas bien seria un bien”.29 Otros diputados adujeron que no se debía generalizar ni castigar presuntos delitos, por lo que, en general, la patente se mantuvo moderada para ambos rubros.30

Un debate similar se dio alrededor de las casas de prenda. A fines de 1868, se cuestionó la licitud de estos negocios que prestaban dinero, por considerar que practicaban la usura, y se propuso una patente muy alta.31 Un diputado replicó que si eran “tan perjudiciales mas bien se deberian proivir por una ley; pero yo no los creo asi; […] estas casas son los Bancos de los pobres”.32 Pero la patente aprobada fue cara, al primar la descalificación que pesaba sobre aquellas.

El uso de los impuestos para desalentar ciertas conductas se aplicó a la contribución directa. En la discusión de 1876, la comisión propuso que los sitios —terrenos— sin edificar pagaran un porcentaje mayor que los construidos, lo que fue objetado por considerar que estos eran más caros. Zapata explicó que “los sitios que permanecen sin edificar, son objeto de especulacion con el mayor valor que toman de un año para otro, merced a los que edifican en la vecindad”, por lo que demoraban la edificación.33 Con un argumento similar se justificó gravar más los terrenos incultos que aquellos ya cultivados, para incentivar a sus propietarios a ponerlos en producción.34 Más tarde, se trató de establecer un impuesto elevado sobre los censos eclesiásticos que resultaban “pernicioso[s] para la sociedad, porque inmovilisan el bien ó capital sobre el que se fundan”.35

Ante la propuesta de usar los impuestos como herramienta para erradicar ciertas actividades, otros diputados señalaron que era poco efectivo ya que los interesados podrían seguir practicando esas actividades de forma clandestina, o bien otros rubros cubrirían los nichos, con lo cual no se eliminarían esas prácticas y el Estado perdería recursos. Además, varios legisladores afirmaron que “la ley de impuestos ó patentes no era una ley de moralidad” y fijar una patente alta para combatir la inmoralidad era “ganar con ella patentando el vicio”.36 Si el objetivo era eliminar cierta actividad, debía hacerse mediante legislación específica. Por otro lado, gravar de forma más fuerte los baldíos que los lugares edificados, o las tierras labradas que las cultivadas, parecía reñir con el principio que según los diputados debía regir los impuestos: la equidad. Se adujo que el objetivo de estimular la construcción se contraponía con la equidad: el impuesto “debe guardar relacion con lo que produce el capital gravado, y es evidente que un sitio sin edificar […] ninguna utilidad directa deja a su dueño”, y se concluía que los terrenos construidos debían pagar más que los baldíos.37

La equidad también podía ser esgrimida para cuestionar exoneraciones para algún sector, aun si era un grupo desfavorecido. Así, en 1864, la Cámara rechazó el dictamen de la comisión, favorable a la exención solicitada por los artesanos argentinos afectados a la Guardia Nacional, por considerar que el cuerpo de gendarmes creado había reducido los servicios de la Guardia y tal “exoneración poniendo de mejor condicion al artesano del pais que al estranjero era á todas luces inconstitucional”.38 Al discutirse un proyecto que proponía eximir de la patente a los artesanos que hubieran participado de la batalla de Santa Rosa, se lo rechazó por considerarlo injusto para la mayoría de los combatientes, que, al no ser artesanos, no gozarían del privilegio.39

Los esfuerzos legislativos por fijar impuestos equitativos se relacionaban con la conciencia del deber de asignar rentas al Estado. Algunos diputados expresaron su preocupación por no restar recursos al Ejecutivo, con el consiguiente riesgo de aumentar el déficit.40 En la misma línea, los ministros de hacienda y gobierno destacaron el conocimiento del Ejecutivo sobre las necesidades de la administración y la sociedad.41 El diputado Arístides Villanueva, reciente exgobernador, expresó que “cuando se trataban de partidas para mejorar algun ramo de la administración […] por muy instruidos que estuviesen los Señores Diputados; nunca podian estarlo tanto como el poder administrador que tocaba de serca todas las nececidades que habia de llenar”.42 La lógica subyacente a estas ideas era que “el Fisco [...] representaba los intereses de todos”,43 parecer que derivaba de ciertas interpretaciones que consideraban las divisiones políticas como perjudiciales para el cuerpo político.44 Así, la cultura tributaria promovida desde el Ejecutivo legitimaba las rentas como indispensables para costear la administración, controlar el territorio y brindar servicios a la población. De hecho, uno de los argumentos para justificar ciertos impuestos era que se debía pagar por infraestructura como los caminos y puentes.45

Un caso particular se dio en 1875, cuando varios diputados propusieron conformar un cuerpo de serenos para vigilar las calles de la ciudad ante una ola de “robos y salteos”. Dadas las penurias del fisco provincial, se proponía que los nuevos agentes fueran pagados mediante un impuesto especial. Considerando que el nuevo gravamen generaría oposición, se preveía que sólo recibirían el servicio quienes lo sufragaran, expresando que las personas pagarían sin queja porque “la conservacion de la vida é intereses de una poblacion es una necesidad que se sobrepone á todas las demas” y la protección brindada por la policía era deficiente. El argumento fue aceptado por la sala, que aprobó el proyecto en esas condiciones. Los diputados fueron capaces de reconocer que la “conservacion de la vida” era una “necesidad que se sobrepone á todas las demas”, pero no que era deber del Estado garantizar esta protección.46 De otro modo, no hubieran podido afirmar que sólo aquellos con los medios para pagar el servicio tenían derecho a ser protegidos. El Ejecutivo, sin embargo, vetó el proyecto y solicitó aumentar el número de gendarmes, lo que muestra que consideraba deber estatal la protección de todos los habitantes, más allá de su capacidad de pago.47

Los debates dan cuenta de una relación ineludible entre fiscalidad y estatalidad, que se manifestó al discutir los impuestos sobre la mina La Choica, situada en el actual departamento de Malargüe. Sin importar la rentabilidad del impuesto, se debía reclamar el derecho a controlar y recaudar impuestos en una región más allá de la móvil frontera con los pueblos originarios, y a cuyo control la provincia aspiraba. Como expresó el ministro general, “el principal propòsito de este proyecto es dar ocasion al P. E. de hacer práctica su autoridad en ese lugar”.48

Sin embargo, otros legisladores priorizaban una presión fiscal moderada para no irritar a la población. Por eso, consideraban que los gastos debían ajustarse a la renta brindada por los gravámenes. Como se expresó, una vez dictados los impuestos, “se conoceria cuanto se podria gastar [...] siempre en proporcion a la renta que sin violencia pueda pagar el pueblo”.49

Este último argumento respecto de la capacidad de pago de la población se relaciona con el rol de la Legislatura en tanto representante del pueblo, específicamente en su rol como contribuyente, que se analiza en la siguiente sección.

La Legislatura como representante del pueblo contribuyente

Felipe Correas, opositor sistemático en el recinto a toda alza impositiva, llegó a afirmar que “la rebaja [impositiva] era simpática al pueblo y la Cámara debe hacer todo lo que a ese pueblo le parezca simpático, esto es evidente que conviene a todos, siendo de buena política”.50 Hubo otras razones basadas en saberes, como el “principio bien conocido de economia de que mientras mas mínimo era un impuesto, mas producia”. A la inversa, los impuestos más caros rendían menos porque eran resistidos, y los trabajadores optaban por trabajar de forma “privada” para no pagar patente; si el objetivo era recaudar más, el instrumento adecuado eran gravámenes módicos.51

Esta idea se relacionaba con otro argumento para fijar los impuestos bajos: estos entorpecían el comercio y menoscababan la prosperidad de la provincia. Así, en 1852 la comisión de hacienda ofreció su dictamen favorable al proyecto del Ejecutivo de suprimir los impuestos al comercio interprovincial en función de su “palpable conveniencia y utilidad”, porque “rompen las ataduras que embarasan el libre curso del comercio, agricultura e industria”.52

Así, se veía a los impuestos elevados como causa de crisis, por lo que, en épocas de carestía, debida a factores climáticos, económicos o financieros, no era prudente subir los tributos.53 En años en los que mermó la producción agropecuaria por las inclemencias del tiempo, se redujeron los impuestos.54 También se tuvieron precauciones al gravar la carne, considerada como artículo de primera necesidad.55 Se debe recordar que, hacia finales de la década de 1860, el modelo económico vigente a partir de 1820, la ganadería comercial con agricultura subordinada, comenzaba a mostrar signos de agotamiento, y que la vitivinicultura industrial sólo despegaría en los dos últimos decenios del siglo (Richard Jorba, 2004), por lo que la actividad económica ofrecía menos recursos.

Como portavoces del pueblo, los diputados objetaron el manejo que el Ejecutivo hacía de los fondos, considerando que no era cuidadoso con unas rentas pagadas con esfuerzo. En su respuesta a las observaciones del Ejecutivo al presupuesto aprobado por la sala, le recordaron que esta tenía “en sus facultades eliminar todos aquellos gastos que no sean de estricta administracion”.56

En otras ocasiones objetaron las alzas solicitadas por considerar que los gravámenes vigentes eran adecuados, pero la recaudación deficiente. En 1856 se reconoció que el presupuesto aprobado era deficitario, pero se adujo que “el Gobierno tiene á su disposicion p. salvar este conflicto rentístico, el recurso de haser cumplir la persepcion del impuesto con mas orden y regularidad, pues esa falta de cumplimiento” era “grabosa al erario y la causa del deficit”.57

Estas dificultades llevaron a la continuidad de una práctica colonial: el remate de impuestos. Se delegaba en un particular el cobro de un impuesto a cambio de una suma fija o de un porcentaje de lo cobrado.58 La práctica era otra muestra de la precariedad estatal, así como de accionares que facilitaban la imbricación entre intereses estatales y particulares, y de los cuales, posiblemente, los primeros resultaban perjudicados. Sin embargo, se trataba de un dispositivo habitual, como mostró la discusión de 1868 sobre un artículo que posibilitaba al Ejecutivo rematar el nuevo impuesto a la invernada. El ministro creía “mas conveniente el remate, porque el rematador siempre pone mas esmero por su propio interes en la exacta recaudacion lo que no siempre se consigue con los ajentes directos del Gob.no”. El artículo fue descartado no por un rechazo a la práctica en sí, sino por temor a un perjuicio circunstancial: al ser un nuevo impuesto, no se sabía cuánto podría producir.

En otras ocasiones se renunciaba a establecer un impuesto por considerar que generaría más gastos que rentas, otro síntoma de la debilidad del aparato estatal. Así, en 1856, el ministro desestimó la propuesta de la sala de establecer la contribución directa, porque implicaba mucho trabajo y costos, que no serían compensados por el resultado.59

El bajo rendimiento de los impuestos también se relacionaba con la falta de funcionarios idóneos,60 lo que era suplido apelando a agentes de otras instituciones, como los sacerdotes para la recolección del impuesto a las herencias, a cambio de un porcentaje. La situación da cuenta de la falta de diferenciación de lo estatal y de posibles conflictos de interés. El abuso de esta función por parte de los curas no pareció darse, sino lo contrario, ya que varios funcionarios denunciaron que no se esforzaron en cumplir este rol.61

En definitiva, la Legislatura afrontaba la fiscalidad desde el lugar del ciudadano contribuyente renuente a ceder ingresos, y su práctica enfatizaba la necesidad de administrar mejor los recursos y de disminuir los impuestos.62 Esto se relaciona con la mirada que la Legislatura mendocina tenía de sí misma como representante y portavoz del pueblo de Mendoza, lo que incidía en su tarea fiscal.

A continuación, se indaga en la participación de los ciudadanos en la aplicación y ejecución de la fiscalidad, mediante las comisiones de avalúo y de clasificación de patentes, y jurys de apelación, dimensión que incidía en la construcción de la ciudadanía.

Fiscalidad y ciudadanía: el rol del contribuyente

Los diputados eran conscientes de la alta evasión y morosidad en el pago de los impuestos, y contraponían la figura del buen contribuyente que debía ser protegido de la avaricia fiscal a la del evasor que faltaba a sus deberes hacia la comunidad, y obligaba a establecer dispositivos de cobro y control que encarecían la administración. Así, el ministro explicó que

habia dos clases de deudores, unos que por cualquier circunstancia inboluntaria no pagaban en el plazo determinado pero que concurrian a hacerlo en la Receptoria, y otros a quienes se podia llamar tramposos porque era presiso demandarlos para que pagasen, que estando estos en muy distintas condiciones y que ocacionaban muchas mas molestias.

Así, diferenciaba entre el contribuyente que sin mala intención pagaba fuera de término y el “deudor de mala fe” que ocasionaba gastos; para este debían idearse procedimientos que lo penaran sin perjuicios para el Estado.63

Por la ausencia de catastros, la contribución directa se estableció en función de las declaraciones de los propietarios, por lo que era fácil subvaluar el tamaño o valor de los terrenos para evadir impuestos,64 conducta que luego se sancionó. Más tarde, se dispuso que no se podrían efectuar operaciones de compraventa sin el libre deuda, y se multaría a los agentes de la compra y al escribano que hiciera la operación sin cumplir esa condición.65 Se convirtió en una cláusula habitual en las siguientes leyes de impuestos. Un ministro explicó que se trataba de

buscar todos los medios adecuados para asegurar la percepcion de la renta que por tantos y distintos medios se trata de esquivar. Cualquier medida que tienda a este fin, es conveniente para todos, porque la falta de pago de algunos perjudica al contribuyente esacto, haciendo necesario el recargo de los impuestos”.66

Fue distinto el caso de los peritos encargados del avalúo fiscal que servía como base para el derecho territorial. Inicialmente, había sido realizado por una comisión de contribuyentes designados por el Ejecutivo, pero en su labor probablemente influyeron más sus relaciones interpersonales que su lealtad hacia este poder.67Se expresaba en 1872 que “los abaluos de las propiedades se hacian tan bajos que no alcansaban sino a la mitad del valor positivo de ellos”.68 Al año siguiente, se cuestionó que los miembros de las comisiones recibieran como pago un porcentaje de lo recaudado “porque asi ellas tendrian un interes directo en hacer muy altas estas para gozar de un mayor sueldo”, a lo que el ministro replicó que “no se debia dudar sobre el buen criterio de las Comisiones desde que estas serian compuestas de los mismos propietarios”, que eran “ciudadanos caracterizados”. No se objetó la participación ciudadana, sino que se temía que la forma de remuneración diera lugar a abusos. Por el contrario, el ministro se apoyaba en lo que podríamos llamar lealtad de grupo, al considerar que los propietarios no rebasarían sus facultades. Sin embargo, debía tener algunas dudas sobre las comisiones, ya que sugirió un artículo que habilitara al Ejecutivo a nombrar agentes para revisar los avalúos, lo que fue rechazado por la sala.69

Por eso se planteó en 1874 la opción de contratar a un especialista para estimar el valor de las propiedades, si bien aclarando que sería difícil encontrar “verdaderos peritos” para la labor, por lo que se debería recurrir a “personas mas ó menos competentes” y la sala debería fijar criterios para su tarea. Pese a algunas protestas, que juzgaron que sin personal idóneo el gasto sería estéril, la sala lo aceptó y estableció un jury de ciudadanos para apelar las avaluaciones realizadas por los peritos, que quizás tuvieran más voluntad que competencias, por lo que podrían cometer errores.70

Aunque el debate alude a la carencia de personal técnico, en 1853 se había fundado en Mendoza el Departamento Topográfico que, entre sus funciones, debía revisar las mensuras realizadas por los agrimensores de número u oficiales, a los que también habilitaba mediante examen. La dependencia surgió en un contexto de valorización de la tierra y el agua, en el que el Estado procuró reorganizar el espacio. Aunque los intereses fiscales incidieron en el establecimiento del Departamento, no tuvieron atención exclusiva ni prioritaria, dada su ingente actividad y escaso personal.71 Quizás eso explique por qué no hubo referencias a los técnicos del Departamento Topográfico ni a los agrimensores de número que hubieran sido idóneos para realizar los avalúos.

Por su parte, las comisiones siguieron vigentes para clasificar las patentes en función de su capital (es decir, asignar las clases).72 Felipe Correas planteó

el peligro que hay en las regulaciones que hagan las comisiones, cuyo procedimiento puede calificarse hasta de inconstitucional, porque […] la Camara delega en esas Comisiones la facultad que solo ella puede ejercer de fijar los impuestos con igualdad, lo que no puede esperarse de las comisiones que obedeciendo a influjos particulares, puede aflojar a algunos y apretar a otros, y no se me diga que tienen un Juri á donde reclamar, porque este puede ser compuesto de los mismos elementos que las comisiones desde que son nombrados por el P. E. [...], porque nunca faltan hombres que se presten á ser verdugos de sus vecinos.73

El alegato muestra que los vínculos interpersonales podían incidir en las comisiones y jurys, lo que alimentaba el resquemor del Ejecutivo.74 Sin embargo, para la clasificación de las patentes no se encontró un dispositivo mejor que las sustituyera.

En 1876 hubo un cambio propuesto por el ministro: las comisiones clasificadoras constarían de dos ciudadanos —en vez de tres— que secundarían al subdelegado.75 La diferencia era crucial porque los subdelegados eran nombrados por el gobernador (García Garino, 2018) y las comisiones podrían favorecer al fisco.

Finalmente, no se puede obviar el problema que implicaron los jurys, cuerpos que fallaban en los reclamos efectuados contra las clasificaciones o avalúos según el caso. En varias ocasiones, el Ejecutivo planteó que los fallos de las comisiones debían ser apelados “ante el Gobierno ó sus delegados y no ante el Juri76 [...] porque de este modo se evitarian los entorpecimientos que se habian experimentado los años anteriores y […] el Gobierno haria Justicia”. Sin embargo, la Cámara abogó por el procedimiento vigente, “por parecerle mas propio que el reclamo se decidiese por personas mas imparciales que el Poder Ejecutivo”,77 y se agregó que los jurys se habían establecido para “garantir la exacta aplicacion de la ley y el derecho del contribuyente á que no se imponga un impuesto que no sea conforme á ella, y si el P. E. ha de tener la facultad de anular sus resoluciones, este derecho desaparece”, al tiempo que recordaba que como ese poder designaba comisiones y jurys, “tiene cierta garantia para que tanto aquellas como estas procedan bien desde que puede elegir entre aquellas personas que le merescan mayor confianza por su posición y honorabilidad”.78

La sala desconfiaba de la capacidad del Ejecutivo para arbitrar un conflicto del cual era parte. Por otra parte, la participación de los ciudadanos en las comisiones clasificadoras y en los jurys debe haber sido un modo de legitimar los impuestos y facilitar su pago, como también una forma de limitar el apetito inagotable de las arcas estatales. La participación ciudadana en la tributación era otra dimensión de la lenta construcción de una ciudadanía que en lo político se caracterizaba por la participación en las elecciones, la Guardia Nacional y el espacio público (Sabato, 2014).

El análisis efectuado muestra que la sala debatió profundamente el nuevo sistema fiscal, que se fue complejizando. La tendencia a disminuir la participación ciudadana en función de expertos más funcionales al fisco coexistió con la conciencia de la necesidad por parte de la ciudadanía de limitar el apetito del erario estatal. Además, se trató de hacer más equitativos los impuestos. Así, la sala no se mostró condescendiente a todos los pedidos del Ejecutivo, sino que marcó su rol como representante de un pueblo contribuyente que no debía ser ahogado por la presión fiscal.

Conclusiones

En el trabajo se analizaron los debates legislativos sobre los impuestos entre 1852 y 1880. El examen del número de sesiones y leyes del rubro fiscal indicó su importancia para los legisladores. En general, el Poder Ejecutivo tomó la iniciativa al presentar cada año los proyectos de presupuesto, impuestos y rendiciones de gastos. Por su parte, los diputados trataron con detenimiento cada uno de estos paquetes, como muestra el alto porcentaje de proyectos aprobados con cambios.

El nuevo pacto fiscal establecido por la Constitución de 1853 dio lugar a un proceso de reorganización tributaria protagonizado por el Ejecutivo y la Legislatura. Así, los primeros años mostraron el desmantelamiento del sistema centrado en la aduana —cedida a la nación— y la difícil construcción de los impuestos directos, dentro de los cuales descollaron las patentes y la contribución directa, tanto por su complejidad como por su incidencia mayoritaria en los ingresos. En ambos casos, se apeló al reducido grupo de funcionarios asalariados para recaudarlos: el tesorero-receptor en la ciudad y los subdelegados en los departamentos.

Luego, se analizaron los argumentos usados por los diputados al debatir las leyes fiscales y se los agrupó en tres apartados; primero, sus discusiones sobre las características que debían reunir; luego, las razones esgrimidas para rechazar o rebajar los impuestos solicitados por el Ejecutivo, y, finalmente, la participación de los ciudadanos en lo tributario. En el primer caso, los diputados prestaron atención al pacto fiscal de 1853. En los siguientes años se suprimieron los aranceles interprovinciales, y al sancionar gravámenes procuraron no traspasar sus atribuciones.

Además, se vio la fiscalidad como instrumento que iba más allá de la recaudación. Así, mediante reducciones o exenciones de impuestos se buscó estimular ciertas actividades. En otras ocasiones, se trató de desalentar rubros considerados inmorales, peligrosos o inconvenientes. Sin embargo, algunos diputados reconocieron que utilizar impuestos elevados para erradicar actividades era poco efectivo y atentaba contra uno de los principios que debía regir la fiscalidad: la equidad.

Si la obligatoriedad no fue cuestionada y la proporcionalidad no fue problematizada, la equidad se ubicó en el ojo de la tormenta. Al establecer series geográficas o categorías de tributación, los diputados enfrentaron el problema de considerar la diversidad geográfica, económica y social con instrumentos de medición y conocimientos limitados respecto del territorio y de la sociedad. La precariedad del Estado ofreció obstáculos para establecer la proporcionalidad y la equidad como principios que rigieran los impuestos.

En el segundo apartado se analizaron los argumentos de la sala para oponerse a los impuestos solicitados por el Ejecutivo. Estos razonamientos respondieron a un accionar legislativo como representante del pueblo contribuyente, que debía cuidar los ingresos de este, procurando reducir la presión fiscal. Se consideraba que los impuestos más económicos eran más productivos, mientras que los impuestos caros eran contraproducentes. Por otro lado, los diputados sostuvieron que los impuestos vigentes eran adecuados; el problema residía en un Ejecutivo que recaudaba mal.

La escasa capacidad del Estado para cobrar los impuestos se relacionaba con la falta de funcionarios idóneos y de conocimientos precisos. Esto condujo a prácticas que menoscababan la capacidad tributaria estatal. Se apeló a agentes de otras instituciones para cobrar impuestos —como los sacerdotes en el impuesto sobre las herencias— y al remate de impuestos.

En el tercer apartado se vio que la participación ciudadana en la asignación de los impuestos ubicaba a los contribuyentes en un juego de lealtades cruzadas entre sus vecinos y las ansias fiscales siempre insatisfechas. Esta situación era irresoluble en la medida en que se carecía de funcionarios idóneos suficientes y se vinculaba con el rol fiscal de la ciudadanía, generalmente desdibujado frente a la faz política. En efecto, el ciudadano tenía el deber de contribuir al sostén del Estado mediante el pago de impuestos teóricamente usados para brindarle servicios como seguridad o infraestructura. Ahora bien, los diputados sabían que la morosidad y evasión fiscales registradas derivaban del pobre accionar estatal y de la falta de voluntad de buena parte de los habitantes, que recurrieron a cualquier ardid para no pagar impuestos. Sin embargo, la Legislatura también alentó la participación de los ciudadanos, rechazando los intentos del Ejecutivo para eliminar los jurys de apelación, ya que eran una instancia de legitimación de los impuestos como un necesario límite por parte de los contribuyentes al fisco.

En la Introducción se postuló como hipótesis que la cultura política se caracterizó por la tensión entre los principios liberales de imposición —obligatoriedad, equidad, proporcionalidad— y las dificultades para implementarlos de forma concreta. El análisis efectuado confirma la hipótesis, si se considera que la precariedad estatal, reflejada en la falta de funcionarios idóneos y de conocimientos sobre la realidad a gravar, dificultó el establecimiento de impuestos equitativos. Esta situación no fue privativa del Estado provincial de Mendoza, sino que en provincias como Buenos Aires, Santa Fe, Tucumán y Jujuy se dieron escenarios similares.

Referencias

Alvero, L. (2011). La fiscalidad en las provincias del Noroeste argentino a mediados del siglo XIX. Trabajo presentado en V Jornadas de Historia Económica, Asociación Uruguaya de Historia Económica, Montevideo. Recuperado de https://www.audhe.org.uy/15-la-formacion-de-las-estructuras-fiscales-en-america-latina-legado-colonial-regulaciones-liberales-formas-federativas-sec-xviii-e-xix

Amaral, S. (2015). Seguridad monárquica, inseguridad republicana: la modernización de las finanzas públicas en Buenos Aires, 1790-1821. En P. González Bernaldo (Dir.), Independencias iberoamericanas. Nuevos problemas y aproximaciones (pp. 217-236). Buenos Aires: Fondo de Cultura Económica.

Bonaudo, M. (2003). Las elites santafesinas entre el control y las garantías: el espacio de la jefatura política. En H. Sabato y A. Lettieri (Comps.), La vida política del siglo XIX. Armas, votos y voces (pp. 259-276). Buenos Aires: Fondo de Cultura Económica.

Bonaudo, M. y Sonzogni, É. (1997). El problema de la fiscalidad en la reorganización del Estado Provincial en la etapa posrosista. Santa Fe (1853-1880). Prohistoria: Historia, políticas de la Historia, 1(1), 73-87. Recuperado de https://dialnet.unirioja.es/servlet/articulo?codigo=5842992

Bragoni, B. y Míguez, E. (Coords.) (2010). Un nuevo orden político. Provincias y Estado Nacional, 1852-1880. Buenos Aires: Biblos.

Bressan, R. (2017). Registrar, ordenar y planificar. El Departamento Topográfico de Entre Ríos, 1871-1883. Revista de Estudios Sociales Contemporáneos, 17, 1-25. Recuperado de http://bdigital.uncu.edu.ar/app/navegador/?idobjeto=10033

Brewer, J. (1989). The Sinews of Power. War, Money and the English State 1688-1783. Londres: Unwin Hyman.

Buchbinder, P. (2010). Departamentos, municipios y luchas políticas en Corrientes a mediados del siglo XIX. En B. Bragoni y E. Míguez (Coords.), Un nuevo orden político. Provincias y Estado Nacional, 1852-1880 (pp. 99-120). Buenos Aires: Biblos.

Canedo, M. (2014). El “restablecimiento” del Departamento Topográfico de Buenos Aires. Política y gestión de un proyecto con consenso (1852-1857). Andes, 25(2), 1-29. Recuperado de http://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1668-80902014000200003&lng=es&nrm=iso&tlng=es

Comín, F. y Díaz Fuentes, D. (2006). La evolución de la Hacienda pública en Argentina, España y México, 1820-1940. Trabajo presentado en XIV International Economic History Congress, International Economic History Association, Helsinki. Recuperado de http://www.helsinki.fi/iehc2006/papers2/Comin.pdf

Cucchi, L. (2015). Antagonismo, política y partidos en las provincias argentinas del siglo diecinueve: el caso de Córdoba a fines de los años setenta. Illes e Imperis. Estudis d’Història de les societats en el món colonial i postocolonial, 17, 137-156. Recuperado de https://www.raco.cat/index.php/IllesImperis/article/view/299479

D´Agostino, V. (2012). Estado, instituciones y funciones: el Departamento Topográfico bonaerense en la segunda mitad del siglo XIX. Trabajo presentado en III Congreso Latinoamericano de Historia Económica y XXIII Jornadas de Historia Económica. Asociación Argentina de Historia Económica, San Carlos de Bariloche. Recuperado de http://www.aahe.fahce.unlp.edu.ar/Jornadas/iii-cladhe-xxiii-jhe/

De los Ríos, E. (2013). Hacia un nuevo orden fiscal. Las formas de recaudación impositiva: instituciones, agentes y recursos. Santa Fe, Argentina (1852-1870) (Tesis doctoral). Recuperada de http://hdl.handle.net/10803/129739

De los Ríos, E. (2017). En la búsqueda de una nueva política fiscal: los reglamentos de impuestos de Santa Fe. Tercer cuarto del siglo XIX. Cuadernos de Historia. Serie economía y sociedad, 19, 9-52. Recuperado de https://revistas.unc.edu.ar/index.php/cuadernosdehistoriaeys/article/view/21286

Garavaglia, J. C. (2007). Construir el Estado, inventar la nación: El Río de la Plata, siglos XVIII-XIX. Buenos Aires: Prometeo.

García Garino, G. (2017). “El más alto poder”: Legislatura y cultura política en el proceso de construcción del estado provincial de Mendoza, 1852-1880 (Tesis doctoral inédita). Facultad de Filosofía y Letras, Universidad de Buenos Aires. Buenos Aires.

García Garino, G. (2018). Una aproximación a la fiscalidad de Mendoza entre 1852 y 1880. Trabajo presentado en I Coloquio IDEHESI: “El Estado: problemas, debates y perspectivas. Encuentro multidisciplinario de investigación”. Instituto Multidisciplinario de Estudios Sociales Contemporáneos, Nodo Mendoza del IDEHESI-CONICET, Facultad de Filosofía y Letras, Universidad Nacional de Cuyo, Mendoza. Mimeo.

Gelman, J. y Santilli, D. (2006). Entre la eficiencia y la equidad. Desafíos de la reforma fiscal en Buenos Aires. Primera mitad del siglo XIX. Revista de Historia Económica/Journal of Iberian and American Economic History, 24(3), 491-520. Recuperado de https://www.cambridge.org/core/journals/revista-de-historia-economica-journal-of-iberian-and-latin-american-economic-history/article/abs/entre-la-eficiencia-y-la-equidad-los-desafios-de-la-reforma-fiscal-en-buenos-aires-primera-mitad-del-siglo-xix1/0F9B8618BF942D646DA36D2F9A91A6A1

Herrera, C. y Parolo, M. P. (2012). Las dos caras de la fiscalidad: Estado y contribuyentes. Tucumán, 1853-1870. Boletín del Instituto de Historia Argentina y Americana “Dr. Emilio Ravignani”, 34. Recuperado de http://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S0524-97672012000100002

Lanteri, A. L. (2015). Se hace camino al andar. Dirigencia e instituciones nacionales en la “Confederación” (Argentina, 1852-1862). Rosario: Prohistoria.

Maizón, A. S. (2013). Construyendo el territorio: contexto institucional, prácticas y dinámica de la agrimensura en la provincia de Córdoba. Fines del siglo XIX. Revista Brasileira de História da Ciência, 6(1), 89-105. Recuperado de https://www.sbhc.org.br/revistahistoria/view?ID_REVISTA_HISTORIA=49

Marichal, C. (1995). Liberalismo y política fiscal: la paradoja argentina: 1820-1862. Anuario del IEHS, 10, 101-122. Recuperado de https://anuarioiehs.unicen.edu.ar/Files/1995/Liberalismo%20y%20pol%C3%ADtica%20fiscal%20la%20paradoja%20argentina,%201820-1862.pdf

Míguez, E. (2011). Tierra, fiscalidad e instituciones. El Río de la Plata en la temprana independencia. Trabajo presentado en V Jornadas de Historia Económica. Asociación Uruguaya de Historia Económica, Montevideo. Recuperado de http://www.audhe.org.uy/images/stories/upload/pdf/ponencia%20miguez.pdf

Molina, E. (2015). Jueces y comandantes en la periferia del Estado provincial Valle de Uco (Mendoza, Argentina), 1820-1852. Revista del Instituto de Historia del Derecho, 49. Recuperado de http://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1853-17842015000100005&lng=es&tlng=es

Molina, E. (2020). Saberes, territorio y estatalidad. Departamento topográfico y agrimensores en Mendoza, 1852-1860. Avances del CESOR, 17(23). Recuperado de https://doi.org/10.35305/ac.v17i23.1286

Oszlak, O. (2004). La formación del Estado argentino. Orden, progreso y organización nacional. Buenos Aires: Ariel.

Parolo, M. P. y Fandos, C. A. (2008). La modernización fiscal y sus efectos sociales. Tucumán y Jujuy en la segunda mitad del siglo XIX. Trabajo presentado en XXI Jornadas de Historia Económica. Universidad Nacional Tres de Febrero, Asociación Argentina de Historia Económica, Caseros. Recuperado de https://xxijhe.fahce.unlp.edu.ar/programa/descargables/parolo_y_fandos.pdf

Richard Jorba, R. A. (2004). Poder, Economía y Espacio en Mendoza, 1950-1900. Del comercio ganadero a la agroindustria vitivinícola. Mendoza: Editorial de la Facultad de Filosofía y Letras de la Universidad Nacional de Cuyo.

Sabato, H. (2014). Los desafíos de la república. Notas sobre la política en la Argentina pos Caseros. Estudios Sociales. Revista universitaria semestral, 24(46), 77-117. Recuperado de https://doi.org/10.14409/es.v46i1.4472

Sánchez Román, J. A. (2005). El poliedro de la igualdad. Nociones de justicia impositiva en el Brasil y la Argentina en las décadas de 1920 y 1930. Boletín del Instituto de Historia Americana y Argentina “Dr. Emilio Ravignani”, 28, tercera serie. Recuperado de https://www.redalyc.org/pdf/3794/379444922004.pdf

Sanjurjo, I. E. (2004). La organización político-administrativa en la campaña mendocina en el tránsito del antiguo régimen al orden liberal. Buenos Aires: Instituto de Investigaciones de Historia del Derecho.

Santilli, D. V. (2010). El papel de la tributación en la formación del Estado. La contribución directa en el siglo XIX en Buenos Aires. América Latina en la Historia Económica, 33, 31-63. Recuperado de https://www.redalyc.org/articulo.oa?id=279122161002

Schmit, R. (2012). Las finanzas públicas rioplatenses desde la tradición colonial a las transformaciones económicas pos-revolucionarias. Buenos Aires: 1790-1820. Trabajo presentado en III Congreso Latinoamericano de Historia Económica. Asociación Argentina de Historia Económica San Carlos de Bariloche. Mimeo.

Schumpeter, J. A. (2000 [1918]). La crisis del estado fiscal. Revista española de control externo, 2(5), 147-192. Recuperado de https://www.tcu.es/repositorio/8234bd47-4e6c-4e4e-889c-f052aea17e05/Revista%205.PDF

Seghesso, C. (1997). Historia Constitucional de Mendoza. Mendoza: Instituto Argentino de Estudios Constitucionales y Políticos.

Tilly, C. (1990). Coercion, Capital and European States, AD 990-1990. Cambridge: Basil Blackwell.

Notas

Recepción: 24 Febrero 2022

Aprobación: 14 Julio 2022

Publicación: 22 Julio 2022

Obra bajo Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Obra bajo Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Proyecto académico sin fines de lucro desarrollado bajo la iniciativa Open Access